Zarządzanie budżetem domowym to jedno z kluczowych wyzwań, z którym mierzy się większość gospodarstw domowych. Wiele osób stara się znaleźć sposób na uporządkowanie finansów i skuteczne planowanie wydatków, co pozwoli im uniknąć niepotrzebnego zadłużania się i umożliwi odłożenie pieniędzy na przyszłość. Jednym z najbardziej popularnych i uniwersalnych sposobów zarządzania finansami jest zasada 50/30/20, która pomaga podzielić dochody na trzy główne kategorie: potrzeby, przyjemności i oszczędności – dzięki niej można łatwiej kontrolować swoje wydatki, unikać impulsywnych zakupów oraz świadomie budować stabilność finansową.

Ale na czym polega zasada 50/30/20 i dlaczego jest tak skuteczna? To metoda, która daje prosty, lecz skuteczny plan podziału budżetu domowego w sposób, który pozwala jednocześnie spełniać bieżące potrzeby, korzystać z przyjemności i systematycznie odkładać pieniądze na przyszłość.

Z artykułu dowiesz się, jak prawidłowo zastosować tę metodę, jakie wydatki przypisać do każdej kategorii i dlaczego metoda 50/30/20 może być dostosowana do różnych poziomów dochodów. Znajdziesz tu również wskazówki, jak unikać najczęstszych błędów przy stosowaniu omawianej zasady, a także praktyczne porady dotyczące wykorzystania narzędzi finansowych.

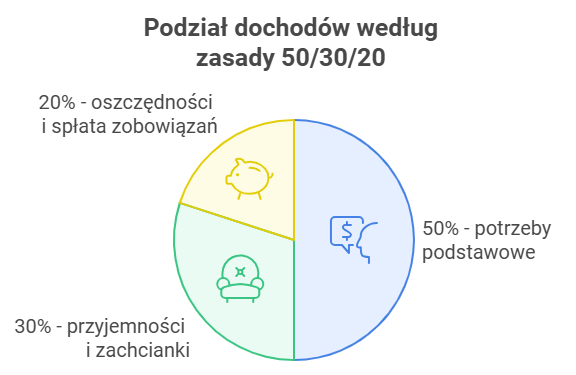

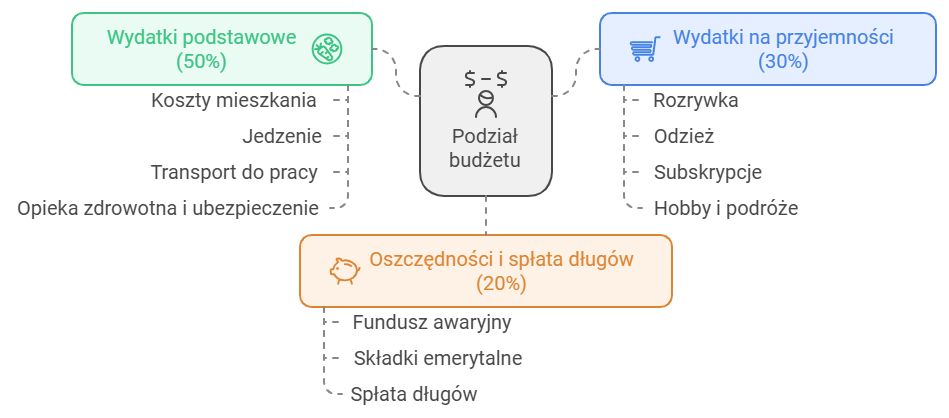

Zasada 50/30/20 to prosty sposób na efektywne zarządzanie domowymi finansami. Polega na podziale dochodów na trzy kluczowe kategorie:

Czy zasada 50/30/20 jest dobra? Jej największą zaletą jest prostota i uniwersalność. Można ją stosować niezależnie od poziomu dochodów, dostosowując proporcje do własnych potrzeb, dzięki czemu zarządzanie finansami staje się bardziej uporządkowane i mniej stresujące.

Prawidłowe przypisanie wydatków do odpowiednich kategorii jest podstawą skutecznego stosowania zasady oszczędzania 50/30/20, dlatego podpowiadamy, jak zrobić to bez pomyłek.

Do podstawowych potrzeb, które powinny pochłaniać maksymalnie 50% dochodów netto, należy podejść ze szczególną uwagą, ponieważ właśnie te wydatki stanowią fundament naszego codziennego funkcjonowania i bezpieczeństwa finansowego. Warto dokładnie przeanalizować każdą pozycję w tej kategorii, by upewnić się, że rzeczywiście kwalifikuje się jako niezbędna. Dobrze jest także regularnie weryfikować, czy wszystkie wydatki z tej grupy są optymalne i czy nie można znaleźć korzystniejszych rozwiązań przy zachowaniu tej samej jakości. Do tej najważniejszej kategorii zaliczamy m.in.

Kategoria 30% obejmuje wydatki, które nie są niezbędne, ale znacząco poprawiają jakość życia. Choć nie są to koszty kluczowe dla codziennego funkcjonowania, sprawiają, że życie staje się przyjemniejsze i bardziej komfortowe. Warto przemyśleć, które z tych wydatków rzeczywiście przyczyniają się do naszego dobrostanu i zadowolenia, a które są jedynie chwilowymi zachciankami. Po takiej analizie łatwiej będzie świadomie planować wydatki z tej kategorii, w której mieszczą się m.in.:

Ostatnia część budżetu to inwestycja w przyszłość i spłata bieżących zobowiązań. Planując efektywne zarządzanie tą częścią budżetu, należy zastanowić się nad odpowiednim doborem narzędzi – zanim podejmiesz jakąkolwiek decyzję związaną ze zobowiązania finansowanymi, dokładnie zweryfikuj, jaka karta kredytowa bądź inna forma wsparcia najlepiej sprawdzi się w systematycznym budowaniu oszczędności i bezpiecznym zarządzaniu spłatą zadłużenia. Wybór właściwego narzędzia może znacząco ułatwić kontrolę nad wydatkami i terminową spłatą zobowiązań. Do tej kategorii zaliczamy m.in.

Metoda 50/30/20 sprawdza się, ponieważ oferuje prosty schemat, który można łatwo wdrożyć w codziennym życiu. Pomaga:

Dzięki jasnym proporcjom metoda ta umożliwia lepsze zarządzanie budżetem i daje poczucie kontroli nad finansami.

50/30/20 to technika elastyczna, co sprawia, że może być dostosowana do różnych dochodów. Przy czym trzeba mieć na uwadze, że wśród osób o niskich zarobkach kategoria 50% na potrzeby podstawowe może wymagać zwiększenia kosztem innych wydatków, z kolei osoby o wyższych dochodach mogą większą część przeznaczyć na oszczędności.

Stosowanie zasady 50/30/20 to skuteczny sposób na zarządzanie finansami, który jednak nie jest wolny od wyzwań i pułapek. Wiele osób, szczególnie na początku, popełnia błędy mogące utrudnić osiągnięcie finansowej stabilności. Poniżej przedstawiamy najczęstsze pomyłki wraz ze wskazówkami, jak ich uniknąć, aby metoda przynosiła oczekiwane rezultaty.

Unikanie tych błędów pozwoli lepiej wykorzystać potencjał omawianej metody i osiągnąć finansową stabilność. Regularne monitorowanie wydatków oraz świadome podejście do ich planowania to klucz do sukcesu.

Zasada 50/30/20 stanowi prosty i skuteczny sposób na zarządzanie budżetem domowym – dzięki niej można lepiej kontrolować wydatki, unikać zadłużenia i systematycznie odkładać na przyszłość. Umiejętne stosowanie tej metody, wsparte narzędziami finansowymi, takimi jak karta kredytowa online, pozwala na stabilizację finansową i budowanie bezpieczeństwa na lata. Warto spróbować tej techniki, dostosowując ją jednocześnie do własnych potrzeb i sytuacji finansowej.