Karta kredytowa daje elastyczność – możesz zapłacić dziś i oddać środki później. Jednak razem z wygodą pojawia się odpowiedzialność za terminowe regulowanie zobowiązań. Jednym z kluczowych pojęć, które warto dobrze rozumieć, jest minimalna kwota spłaty karty kredytowej – właśnie ona decyduje, czy utrzymasz dobrą historię płatniczą, czy zaczniesz generować dodatkowe koszty.

W artykule wyjaśniamy szczegółowo, jak wyliczana jest minimalna rata, czy trzeba spłacać całość zadłużenia, kiedy naliczane są odsetki oraz jakie mogą być konsekwencje opóźnień. Jeśli korzystasz z limitu – na przykład w ramach karty Cardina – ten poradnik pomoże Ci podejmować rozsądne decyzje finansowe. Przejdźmy więc do konkretnych liczb i sytuacji.

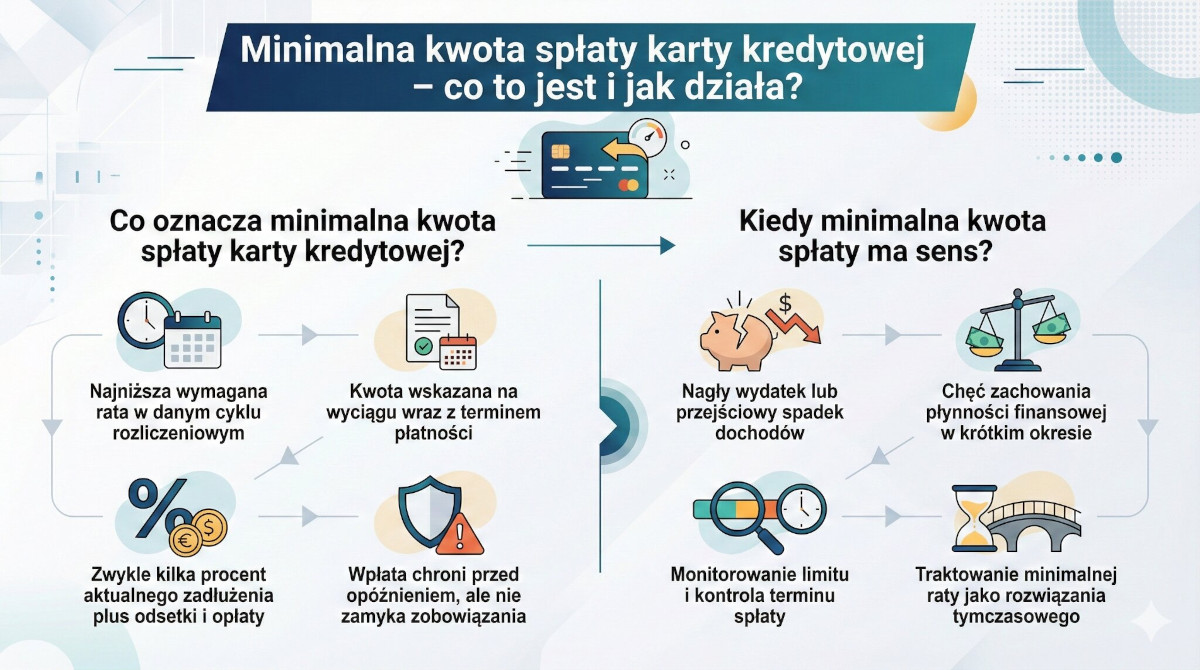

Minimalna kwota spłaty karty kredytowej oznacza najniższą sumę, którą musisz wpłacić w danym cyklu rozliczeniowym, aby uniknąć opóźnienia w spłacie. Bank lub instytucja finansowa wskazuje ją na wyciągu wraz z terminem płatności. Mechanizm jest prosty: jeśli wykorzystasz część limitu, otrzymasz zestawienie transakcji oraz informację, jaka jest kwota minimalna spłaty karty kredytowej. Uregulowanie tej kwoty chroni Cię przed wpisem o zaległości, lecz nie oznacza zamknięcia zobowiązania.

Jeśli dopiero planujesz korzystanie z limitu, najpierw sprawdź, jak działa karta kredytowa, aby zrozumieć zależność między okresem bezodsetkowym a harmonogramem spłaty.

Wysokość raty minimalnej ustalana jest procentowo i zwykle stanowi kilka procent aktualnego zadłużenia, powiększonego o odsetki oraz ewentualne opłaty. Dokładna wartość wynika z umowy – im większe zadłużenie na karcie kredytowej, tym wyższa będzie kwota wymagana do zapłaty. Gdy wykorzystasz większą część limitu, minimalna wpłata również rośnie.

Przykład z praktyki: przy zadłużeniu rzędu kilku tysięcy złotych, wpłata może wydawać się niewielka w stosunku do całej kwoty. Problem polega na tym, że przy takim podejściu spłata rozciąga się w czasie i koszt całkowity rośnie. Dlatego minimalna kwota spłaty karty kredytowej powinna być traktowana jako zabezpieczenie przed opóźnieniem, a nie docelowy sposób regulowania zobowiązań.

Nie ma obowiązku spłaty całego wykorzystanego limitu w jednym terminie. Pojawia się więc pytanie: czy trzeba spłacać całą kwotę karty kredytowej? Formalnie – nie. Wystarczy zapłacić minimalną wpłatę. Z ekonomicznego punktu widzenia pełna spłata przed końcem okresu bezodsetkowego bywa jednak najbardziej opłacalna, ponieważ pozwala uniknąć naliczania odsetek od transakcji bezgotówkowych i szybciej odzyskać dostępny limit.

Ponadto regularne i świadome spłacanie karty kredytowej buduje pozytywną historię w rejestrach finansowych, a to szczególnie ważne, jeśli w przyszłości planujesz większe zobowiązanie, na przykład kredyt hipoteczny.

W przypadku karty Cardina możesz wygodnie zarządzać limitem online i monitorować termin spłaty, co ułatwia kontrolę nad budżetem oraz pozwala szybciej reagować na rosnące zadłużenie.

W większości przypadków odpowiedź brzmi: tak. Jeśli ograniczysz się wyłącznie do minimalnej wpłaty, od pozostałej części zadłużenia naliczane są odsetki zgodnie z warunkami umowy. Właśnie dlatego minimalna kwota spłaty karty kredytowej nie oznacza darmowego finansowania – chroni przed opóźnieniem, lecz nie zatrzymuje kosztów finansowych.

Warto też znać konsekwencje braku spłaty kwoty minimalnej – opóźnienie skutkuje odsetkami za zwłokę, dodatkowymi opłatami oraz negatywnym wpisem w historii kredytowej. Dług może szybko urosnąć, szczególnie przy dłuższej zwłoce.

Jeżeli zastanawiasz się nad najlepszą strategią, zajrzyj do naszego poradnika o tym, jak spłacić kartę kredytową, gdzie omawiane są praktyczne metody skracania okresu zadłużenia.

Choć pełna spłata jest korzystniejsza finansowo, są momenty, gdy minimalna wpłata bywa rozsądnym rozwiązaniem. Nagły wydatek, przejściowy spadek dochodów lub nieprzewidziane koszty leczenia mogą wymusić elastyczne podejście. W takich sytuacjach minimalna kwota spłaty karty kredytowej pozwala zachować płynność finansową i uniknąć opóźnień. Trzeba jednak pamiętać, że jest to rozwiązanie tymczasowe.

Dobrym nawykiem jest:

Zrozumienie, czym jest minimalna kwota spłaty karty kredytowej, pozwala uniknąć zbędnych kosztów i stresu. Korzystaj z limitu rozsądnie, kontroluj terminy i traktuj kartę jako narzędzie, które wspiera budżet – nie go obciąża.