Karta kredytowa dla wielu osób pozostaje wygodnym narzędziem do codziennych płatności i zarządzania płynnością finansową. Problem pojawia się w momencie planowania dużego zobowiązania – na przykład kredytu hipotecznego – gdy zaczynamy analizować każdy element swojej sytuacji finansowej. Banki patrzą na karty kredytowe znacznie szerzej niż tylko przez pryzmat aktualnego zadłużenia – interesuje je zarówno wysokość przyznanego limitu, jak i sposób jego wykorzystywania oraz terminowość spłat.

Warto rozróżnić dwa pojęcia: historię kredytową i zdolność kredytową. Historia pokazuje, jak dotąd regulowaliśmy zobowiązania. Zdolność określa, czy przy obecnych dochodach i obciążeniach stać nas na kolejne. Wiele osób nieświadomie popełnia błędy, utrzymując wysokie limity lub regularnie wykorzystując większość dostępnych środków.

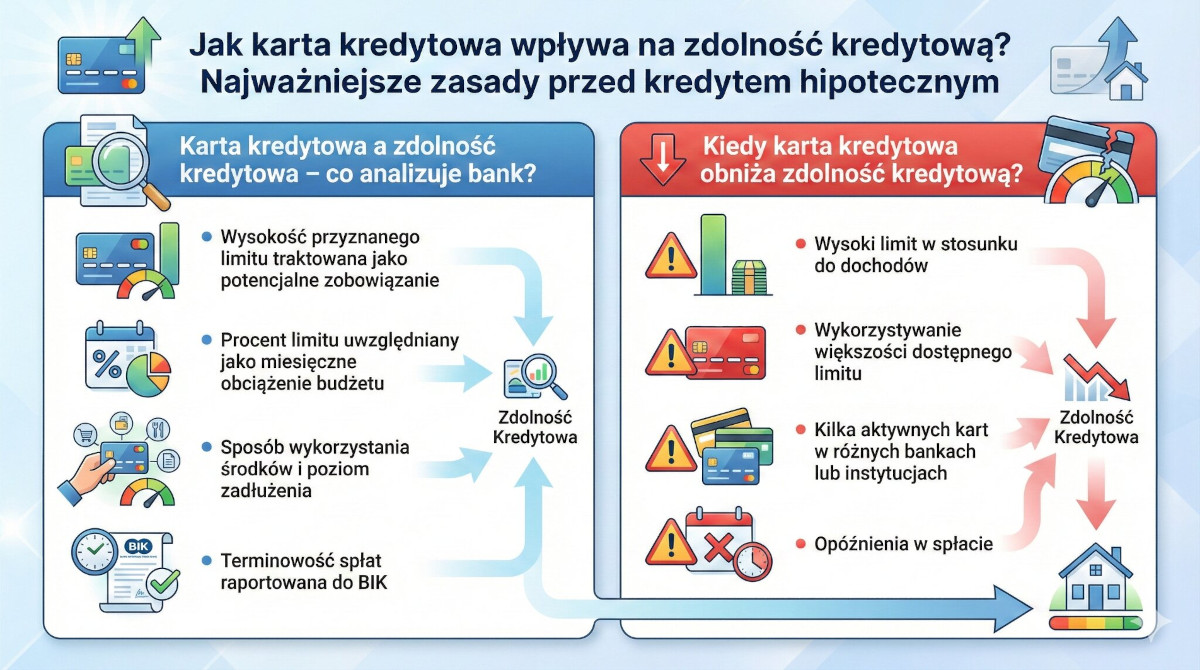

W tym artykule szczegółowo prezentujemy, jak karta kredytowa wpływa na zdolność kredytową, kiedy działa na plus, a kiedy staje się czynnikiem obniżającym ocenę w banku.

Krótka odpowiedź brzmi: tak, ale nie zawsze. Karta kredytowa a zdolność kredytowa to relacja, która zależy od dwóch kluczowych czynników – wysokości limitu oraz sposobu jego wykorzystania.

Bank, analizując wniosek o kredyt, traktuje przyznany limit jako potencjalne zobowiązanie. Nawet jeśli z niego nie korzystasz, instytucja może przyjąć, że w każdej chwili możesz go użyć. W efekcie część zdolności zostaje „zarezerwowana”.

Z drugiej strony pojawia się pytanie: czy karta kredytowa obniża zdolność kredytową, jeśli spłacana jest terminowo? W takiej sytuacji może działać neutralnie, czasem nawet pozytywnie – pokazuje bowiem odpowiedzialne korzystanie z finansowania.

Problem zaczyna się wtedy, gdy limit jest wysoki, a wykorzystanie zbliża się do maksimum. Wtedy łatwo o sytuację, w której karta kredytowa obniża zdolność kredytową w sposób odczuwalny, szczególnie przy wnioskach o duże kwoty.

W ocenie banku znaczenie ma nie tylko aktualne zadłużenie, lecz cały przyznany limit. Nawet jeśli saldo wynosi zero, analityk uwzględnia potencjalne ryzyko. To właśnie tutaj najlepiej widać, jak karta kredytowa wpływa na zdolność kredytową w praktyce.

Przykład: posiadasz kartę z limitem 20 000 zł. Dla banku oznacza to możliwość natychmiastowego zadłużenia się na tę kwotę. Część instytucji przyjmuje określony procent limitu jako miesięczne obciążenie budżetu.

Jeżeli chcesz szerzej zrozumieć mechanizm analizy, zajrzyj do artykułu: wszystko, co musisz wiedzieć o zdolności kredytowej, gdzie omówione są główne elementy brane pod uwagę przez banki.

To jedno z najczęstszych pytań. Odpowiedź na nie zależy od sposobu jej używania.

Jeśli karta jest spłacana w całości i terminowo, może wspierać wiarygodność. Historia kredytowa a karta kredytowa łączy się w prosty sposób – regularne, bezproblemowe spłaty budują pozytywny obraz w raportach.

Kluczową rolę odgrywa również karta kredytowa a BIK – każda aktywna karta jest raportowana do Biura Informacji Kredytowej. Terminowe płatności wzmacniają scoring, opóźnienia – działają odwrotnie.

Budowanie historii kredytowej kartą kredytową bywa dobrym rozwiązaniem dla osób, które wcześniej nie korzystały z żadnych produktów finansowych. Dla banku brak historii oznacza większą niepewność niż krótka, ale pozytywna aktywność.

Są sytuacje, w których ograniczenie korzystania z karty bywa rozsądne. Dotyczy to zwłaszcza wysokich limitów, z których rzadko korzystasz.

Przykłady:

W takich przypadkach karta kredytowa przy kredycie hipotecznym może realnie zmniejszyć dostępną kwotę finansowania. Zamknięcie części limitów przed złożeniem wniosku poprawia wskaźniki.

Decyzja powinna być jednak przemyślana. Jeśli karta jest długo aktywna i spłacana bez opóźnień, jej nagłe zamknięcie skraca historię. Należy więc w pierwszej kolejności przeanalizować, które limity rzeczywiście są potrzebne.

Osoby z negatywną historią często pytają, czy można wyczyścić BIK. Warto wiedzieć, że dane o terminowych i nieterminowych spłatach mają swoje okresy przechowywania i nie zawsze można je usunąć na życzenie.

Najlepsza strategia jest prosta i opiera się na trzech zasadach:

W ten sposób pokazujesz bankowi stabilność finansową. Wysokie, stale wykorzystywane saldo działa odwrotnie. W związku z tym odpowiedź na pytanie, czy karta kredytowa obniża zdolność kredytową, zależy przede wszystkim od Twoich nawyków. Jeżeli korzystasz z karty – również w ramach oferty Cardina – traktuj limit jako narzędzie pomocnicze, a nie stałe źródło finansowania. Wtedy karta stanie się atutem w oczach banku.

Zrozumienie, jak karta kredytowa wpływa na zdolność kredytową, pozwala uniknąć błędów przed dużym zobowiązaniem. Co warto zapamiętać? Odpowiedzialne korzystanie z limitu buduje wiarygodność, nadmierne – ją osłabia. Zarządzaj kartą świadomie, a stanie się wsparciem w drodze do własnego mieszkania.